Norweskie nazwy podatku VAT :

pełna: Merverdiavgift

skrócona: MVA

potoczna: “moms”

Każda firma, która przekroczy obrót w wysokości 50 000 NOK w ciągu 12 miesięcy, jest zobowiązana do wpisu do rejestru VAT, a następnie wypełniania deklaracji oraz płatności podatku MVA czyli podatku od wartości dodanej. Działa to na takiej samej zasadzie jak Polsce. Podczas rejestrowania przychodów za pomocą faktur/paragonów dodajemy VAT – mamy w tej sytuacji VAT należny, który trzeba zapłacić do Norweskiego Urzędu Skarbowego. Możemy jednak obniżyć jego wartość poprzez odliczenie VAT-u naliczonego, czyli tego, który opłacamy w naszych kosztach i widnieje on na fakturach za towary, usługi itd.

Jeśli różnica między VAT-em należnym i naliczonym jest dodatnia, to taką kwotę musimy zapłacić. Natomiast w sytuacji gdy różnica jest ujemna – to taka kwota zostanie nam zwrócona przez Urząd na wskazany rachunek bankowy.

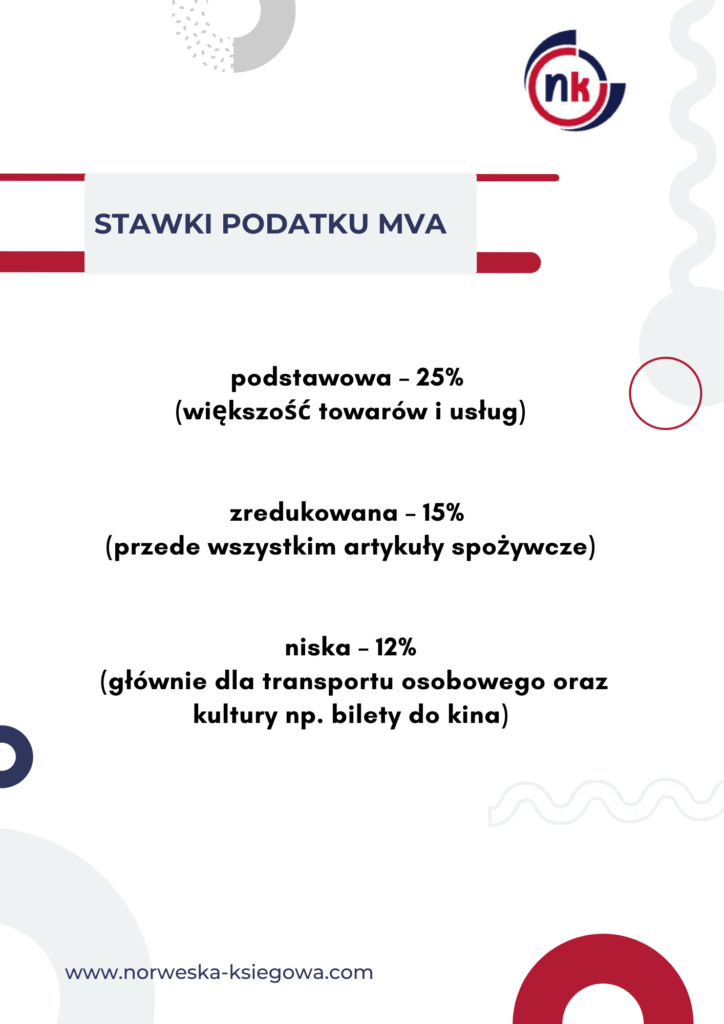

W Norwegii obowiązują trzy stawki podatkowe VAT:

Małe firmy mają możliwość rozliczania się rocznego do 10 marca kolejnego roku.

Natomiast większość przedsiębiorstw rozlicza się w okresach dwu-miesięcznych.

| Termin | Za jaki okres | Do kiedy płatne |

| 1 | Styczeń + Luty | 10 kwietnia |

| 2 | Marzec + Kwiecień | 10 czerwiec |

| 3 | Maj + Czerwiec | 30 sierpień |

| 4 | Lipiec + Sierpień | 10 październik |

| 5 | Wrzesień + Październik | 10 grudnia |

| 6 | Listopad + Grudzień | 10 luty następnego roku |

Warto dodać, że jeśli przedsiębiorca w ciągu 12 miesięcy nie osiągnie przychodu powyżej 50 000 NOK, może przestać być płatnikiem MVA.

Szukam księgowej do jednoosobowej działalności w Norwegii.

Czy mogę prosić o kontakt? Firma jest w Oslo i szuka biura księgowego.

Panie Bartoszu, zapraszam do kontaktu mailowego bądź telefonicznego

biuro@norweska-ksiegowa.com bądź 939 82 173

Autoryzowane biuro księgowe w Norwegii – Oslo, Bergen, Stavanger, Trondheim, Drammen, obsługa w języku polskim, również zdalnie dla firm z całego kraju 🙂